Ce qu’il faut retenir : malgré des critiques récentes sur sa lourdeur administrative, Cavalassur reste un pilier pour la couverture des risques majeurs grâce à une expertise sectorielle pointue. Ce choix privilégie la sécurité financière lors de chirurgies coûteuses, indemnisées jusqu’à 90 %, au prix de cotisations souvent supérieures aux offres des courtiers généralistes.

Face à l’incertitude financière pesant sur la santé des chevaux, opter pour une protection défaillante représente un péril économique que tout propriétaire cherche légitimement à éviter. Notre examen impartial des avis cavalassur confronte la réputation historique de l’assureur aux retours d’expérience actuels, afin d’établir s’il demeure la référence incontestée face aux offres compétitives du marché. En disséquant la mécanique réelle des indemnisations et les subtilités des conditions générales, cet article vous révèle les éléments déterminants pour garantir la sécurité de votre monture sans mauvaises surprises.

- Cavalassur sur le gril : la réalité de la gestion des sinistres

- Décortiquer les contrats Cavalassur : ce qu’il faut vraiment regarder

- Cavalassur face à la concurrence : Equitanet et Markel en ligne de mire

- Assurer un cheval à profil particulier : la réponse de Cavalassur

- L’évolution de Cavalassur : d’un pionnier passionné à un acteur contesté ?

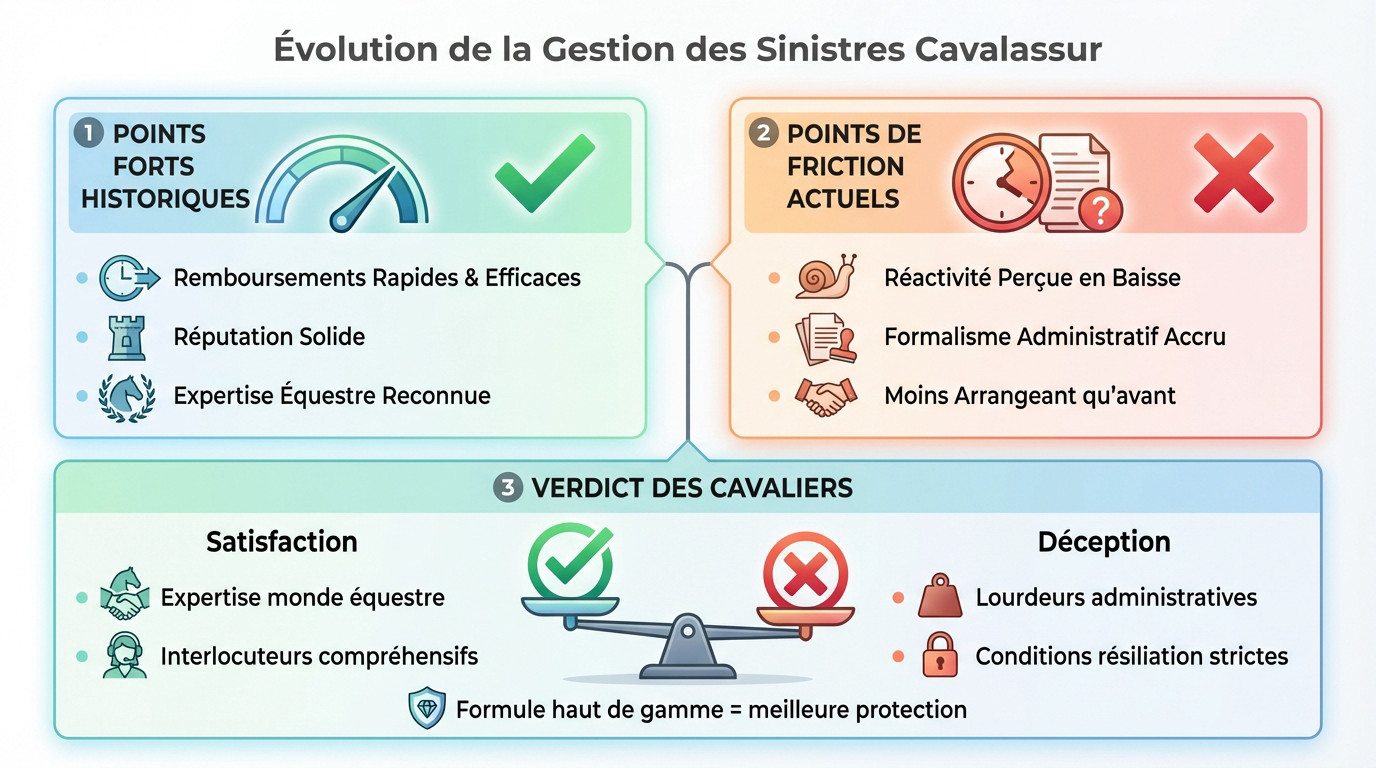

Cavalassur sur le gril : la réalité de la gestion des sinistres

Remboursements rapides et efficaces : le point fort historique

La réputation de Cavalassur s’est construite sur sa capacité à gérer les sinistres. De nombreux assurés ont longtemps loué la rapidité des remboursements, citant une réelle satisfaction face à l’épreuve.

Cette efficacité a souvent été le facteur décisif pour les cavaliers. L’expertise équestre de l’équipe interne reste un atout indéniable pour comprendre l’urgence des situations.

Un utilisateur avec un gros sinistre a été remboursé dès réception des pièces. Un autre, pour une blessure au box, a apprécié un remboursement rapide et sans difficulté pour radios et soins.

Quand le mécanisme se grippe : les points de friction actuels

Pourtant, des avis de 2025 nuancent ce tableau. Certains clients perçoivent une baisse de réactivité, l’assureur devenant plus pointilleux sur les documents administratifs transmis.

L’exemple de la résiliation illustre cette lourdeur : Cavalassur exige parfois un contrat de vente ou une carte signée par les deux parties. Ce formalisme est jugé pesant comparé à certains concurrents.

Ce durcissement laisse à certains assurés le sentiment d’un partenaire devenu moins arrangeant qu’auparavant face aux réalités du terrain.

Le verdict des cavaliers : entre satisfaction et déception

L’opinion générale est aujourd’hui partagée. Si de nombreux clients restent satisfaits des indemnisations, d’autres pointent une dégradation du service.

- Points forts : une expertise du monde équestre et des interlocuteurs qui maîtrisent le sujet.

- Points faibles : lourdeurs administratives, sentiment de réactivité en baisse et conditions de résiliation strictes.

Il apparaît que le choix de la formule agit tel un bouclier. Opter pour une couverture haut de gamme semble mieux prémunir l’assuré contre les déconvenues et garantir un avis cavalassur positif.

Décortiquer les contrats Cavalassur : ce qu’il faut vraiment regarder

Les formules et tarifs : un investissement à la carte

Dans plus d’un avis cavalassur, l’enseigne est souvent perçue comme « chère ». Pourtant, ce tarif fluctue radicalement selon la formule, les options et surtout la valeur assurée du cheval. Des témoignages évoquent 34€ par mois pour une couverture Confort, contre 56€ pour une formule Sérénité plus complète.

Si l’on s’en tient aux fondamentaux, comme l’assurance mortalité seule, le ticket d’entrée devient bien plus accessible, autour de 16 à 20€ mensuels. La facture ne grimpe réellement qu’au moment d’ajouter les garanties frais vétérinaires étendues.

L’assurance est un coût, c’est vrai, mais les frais vétérinaires pour un cheval peuvent vite devenir astronomiques et mettre en péril la situation financière d’un propriétaire.

Franchises, plafonds et exclusions : les détails qui changent tout

Ne négligez jamais l’impact des franchises sur votre reste à charge. Les retours clients mentionnent fréquemment un montant fixe, souvent 150€ ou 100€ selon le contrat, que l’assuré doit systématiquement payer. C’est une dépense incompressible à chaque sinistre déclaré.

Vérifiez aussi scrupuleusement les plafonds de remboursement. Un plafond annuel classique tourne autour de 3000€, mais peut atteindre 5000€ pour une chirurgie de coliques sous certaines conditions. Dépasser ces montants signifie assumer seul la différence face à des coûts élevés.

- Soins souvent exclus : vaccins, vermifuges, nivelage dentaire.

- Prise en charge parfois limitée : soins pour tendinite ou entorse limités à 50%.

- Exclusions spécifiques : décès lié à une castration avant 3 ans non couvert selon un témoignage.

Le tableau comparatif des garanties pour y voir clair

Pour vous aider à trancher, ce tableau synthétise les différences techniques entre deux niveaux de protection souvent cités par les utilisateurs.

| Caractéristique | Formule « Confort » (Exemple) | Formule « Sérénité » (Exemple) |

|---|---|---|

| Type de couverture | Mortalité, Accident, Chirurgie | Mortalité, Accident, Chirurgie, Maladie |

| Taux remboursement (Chirurgie) | 100% | 100% |

| Taux remboursement (Maladie) | Non couvert (sauf exceptions) | 70% à 100% selon cas |

| Plafond annuel | 3500€ | Variable selon options |

| Plafond spécifique (Coliques) | 5000€ (sous conditions) | 5000€ (sous conditions) |

| Franchise | 150€ | 100€ |

Ces données sont des exemples basés sur des avis d’utilisateurs et peuvent avoir évolué. Vérifiez toujours les conditions générales.

Cavalassur face à la concurrence : Equitanet et Markel en ligne de mire

Equitanet : l’alternative souvent jugée moins chère

Lorsqu’on épluche chaque avis cavalassur, un rival revient systématiquement dans les discussions : Equitanet. De nombreux propriétaires le désignent comme le challenger capable d’offrir des garanties similaires, mais pour un tarif souvent perçu comme potentiellement moins cher.

Ce courtier se distingue par une spécificité technique relevée par les assurés : il couvrirait les sinistres naturels, une protection qui ferait défaut chez son concurrent. Cette nuance rassure, et beaucoup d’utilisateurs se disent très satisfaits de cette couverture élargie.

La preuve sociale est forte : certains clients affirment rester fidèles à Equitanet depuis plus de 10 ans sans le moindre regret.

Markel : le choix des professionnels et éleveurs ?

Face au leader du marché, Markel s’impose comme un poids lourd, particulièrement plébiscité par ceux qui vivent de l’élevage. Leur approche du risque semble bien plus alignée avec les réalités et les besoins des professionnels de la filière.

Deux différences concrètes font souvent pencher la balance : Markel couvrirait le décès lié à une castration avant 3 ans ainsi que certaines opérations de hernie. Cavalassur aurait des exclusions sur ces points précis, ce qui change tout pour un éleveur.

L’administration suit aussi : Markel est perçu comme nettement plus réactif, capable de fournir des avenants de contrat en un temps record.

Comment choisir : les critères à peser

Attention, le choix de votre assurance ne doit pas se résumer au seul montant de la prime mensuelle. Le diable se cache toujours dans les détails des exclusions et des conditions réelles de prise en charge.

Un assureur moins cher avec une franchise élevée ou une exclusion sur la pathologie la plus probable pour votre cheval n’est pas forcément un bon calcul à long terme.

- Le profil de votre cheval (son âge, son activité sportive, sa valeur vénale).

- Votre budget mensuel acceptable (sans compromettre votre trésorerie).

- Votre aversion au risque (préférez-vous une franchise basse ou haute ?).

Assurer un cheval à profil particulier : la réponse de Cavalassur

Chevaux âgés et assurance : une équation complexe

En analysant chaque avis cavalassur, on comprend vite que l’âge agit comme un couperet. Passé un certain seuil, la majorité des assureurs deviennent frileux. Les garanties frais vétérinaires complètes s’évaporent souvent ou deviennent hors de prix pour le propriétaire.

Bien souvent, la seule porte de sortie reste la garantie mortalité. Elle agit tel un parachute de secours : elle ne paie pas les soins quotidiens, mais sécurise la valeur financière ou affective de l’animal en cas de décès.

Attention toutefois, cette valeur devra être justifiée. Pour un cheval de loisir à la retraite, attendez-vous à un plafond d’indemnisation assez strict.

Antécédents médicaux et pathologies préexistantes : mission impossible ?

Voici le vrai point de friction : les chevaux avec un passif médical lourd. C’est un casse-tête administratif pour les propriétaires. La transparence totale lors de la souscription n’est pas une option, c’est une obligation absolue.

L’assureur exigera quasi systématiquement un certificat vétérinaire détaillé ou une déclaration de santé. Soyons clairs : toute pathologie antérieure, ainsi que ses suites directes, sera exclue du contrat. Vous ne serez pas couvert pour ce qui est déjà « cassé ».

Grâce à son expertise de spécialiste, Cavalassur propose parfois des solutions adaptées, mais elles seront toujours limitées et les exclusions, clairement définies sur le papier.

Quelles solutions pour les cas « difficiles » ?

Ne baissez pas les bras trop vite. Pour un cheval avec des antécédents, visez la garantie « Accident ». Elle couvre les imprévus extérieurs – une blessure au pré, un coup de pied – sans tenir compte des maladies chroniques connues.

Si tout bloque, l’assurance mortalité demeure le filet de sécurité accessible sans trop de difficultés. Elle permet, au minimum, de récupérer la valeur du cheval si le pire devait arriver brutalement.

Mon conseil : discutez franchement avec un conseiller. C’est le seul moyen de savoir ce qui est faisable, sans se faire d’illusions inutiles.

L’évolution de Cavalassur : d’un pionnier passionné à un acteur contesté ?

L’ADN de Cavalassur : un assureur créé par des cavaliers

À l’origine, Cavalassur n’était pas un simple courtier lambda, mais une structure bâtie par de véritables passionnés d’équitation. Ils connaissaient l’odeur du cuir et les inquiétudes des écuries. C’est cet ancrage terrain qui a fondé par des passionnés sa réputation initiale.

Cette genèse offrait une grande expertise rare sur le marché assurantiel. Les conseillers ne recitaient pas des scripts, ils comprenaient vos problèmes de coliques ou de boiteries. Ils parlaient le même langage équestre que leurs clients. Cette proximité a longtemps constitué leur atout majeur.

Le changement de direction et ses conséquences perçues

Pourtant, un point de bascule revient souvent dans les avis cavalassur récents. Un changement de direction a marqué une rupture nette. Cette transition interne a éveillé de vives inquiétudes chez les assurés historiques.

Beaucoup ressentent désormais une vision différente au sommet de la hiérarchie. L’approche semble avoir glissé vers une logique purement financière, loin de la passion d’antan. On s’éloigne du service cousu main pour une gestion plus standardisée. Ce virage laisse certains propriétaires amers.

C’est cette mutation qui expliquerait la lourdeur administrative actuelle. La réactivité légendaire s’est, selon plusieurs témoignages, effritée avec le temps.

Faut-il encore faire confiance à Cavalassur en 2026 ?

La question mérite d’être posée sans détour aujourd’hui. Cavalassur demeure un acteur majeur et spécialisé incontournable du secteur. Balayer leur offre d’un revers de main serait une erreur de jugement.

Il faut peser le pour et le contre avec lucidité. D’un côté, leurs formules restent solides et leur expertise technique est indéniable. De l’autre, les tarifs grimpent et le service client divise davantage qu’autrefois. Le rapport qualité-prix fait débat.

Votre confiance dépendra de votre tolérance au risque administratif. Lisez chaque ligne du contrat avant de signer.

Si Cavalassur demeure une référence historique grâce à son expertise pointue, la satisfaction des assurés se nuance aujourd’hui face à des tarifs élevés et une gestion administrative parfois rigide. Le choix de cet assureur doit donc résulter d’une analyse minutieuse des garanties : comparez les offres pour trouver le bouclier le plus adapté à votre compagnon équin.

FAQ

Que révèlent les retours d’expérience concernant Cavalassur ?

Les témoignages brossent un tableau contrasté de cet acteur historique. D’une part, l’expertise sectorielle de l’assureur est fréquemment saluée, les conseillers étant perçus comme de véritables connaisseurs du milieu équestre. D’autre part, certains assurés déplorent une lourdeur administrative accrue et une réactivité parfois jugée en baisse ces dernières années, notamment lors de la gestion de résiliations ou de sinistres complexes.

Cavalassur est-elle la meilleure assurance pour protéger son cheval ?

Déterminer la « meilleure » assurance relève d’une analyse au cas par cas. Si Cavalassur demeure une référence solide grâce à ses formules modulables, des concurrents comme Equitanet ou Markel séduisent par des tarifs parfois plus compétitifs ou des garanties spécifiques, notamment pour les éleveurs. Le choix idéal dépendra intrinsèquement du profil du cheval, de son âge et de l’aversion au risque du propriétaire.

Quels indices permettent de juger de la fiabilité de cet assureur ?

La fiabilité s’évalue à l’aune de la clarté contractuelle et de la régularité des indemnisations. Bien que Cavalassur jouisse d’une réputation de sérieux, honorant ses engagements pour la majorité des sinistres déclarés dans les délais impartis, il convient d’examiner avec minutie les exclusions de garanties. La transparence sur les antécédents médicaux lors de la souscription reste le pivot d’une relation de confiance durable.

Comment se positionne Cavalassur en matière de qualité de remboursement ?

L’assureur se distingue par des taux de prise en charge pouvant atteindre 90 % pour les chirurgies, agissant tel un véritable véritable bouclier financier. Toutefois, la perception de la qualité du remboursement est conditionnée par le respect scrupuleux des procédures déclaratives et l’application de franchises, qui peuvent varier sensiblement selon que l’on opte pour une formule « Confort » ou « Sérénité ».

Quel budget mensuel faut-il consacrer à une assurance chez Cavalassur ?

La tarification s’apparente à un investissement à la carte, fluctuant considérablement selon la valeur de l’équidé et l’étendue des garanties. Si une couverture mortalité de base peut débuter autour d’une vingtaine d’euros mensuels, les formules incluant les frais vétérinaires complets peuvent aisément dépasser les cinquante euros, un coût qu’il faut mettre en balance avec les frais potentiellement astronomiques d’une hospitalisation équine.